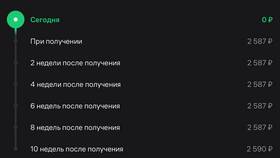

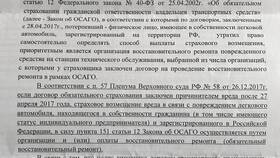

Коэффициент бонус-малус (КБМ) - важный параметр, влияющий на стоимость полиса ОСАГО. Рассмотрим, как изменяется этот показатель после дорожно-транспортного происшествия.

Содержание

Что такое коэффициент бонус-малус

КБМ - это показатель, который определяет скидку или надбавку к страховому тарифу ОСАГО в зависимости от безаварийной езды или частоты страховых случаев.

Как рассчитывается КБМ

| Класс на начало периода | КБМ | Изменение после ДТП |

| М (новички) | 2.45 | +1 класс за каждое ДТП |

| 0 | 2.30 | +1 класс |

| 1 | 1.55 | +1 класс |

| 13 (максимальный) | 0.50 | -1 класс за каждое ДТП |

Как ДТП влияет на КБМ

Если вы виновник ДТП

- Класс понижается на 1 или более ступеней

- Коэффициент увеличивается

- Надбавка действует в течение года

- При повторных ДТП скидка теряется полностью

Если вы не виноваты в ДТП

- КБМ не изменяется

- Класс водителя сохраняется

- Скидка продолжает действовать

Процесс изменения коэффициента

- Страховая компания фиксирует факт ДТП

- Данные передаются в автоматизированную систему РСА

- При следующем оформлении полиса применяется новый КБМ

- Изменения отражаются в единой базе страховщиков

Как проверить новый КБМ

- Через официальный сайт РСА

- В личном кабинете страховой компании

- При оформлении нового полиса ОСАГО

Важная информация

Изменение коэффициента после ДТП происходит автоматически при следующем оформлении полиса. Максимальный коэффициент (2.45) применяется к водителям, которые более двух раз становились виновниками ДТП в течение одного страхового периода.

Для восстановления первоначального КБМ потребуется как минимум один год безаварийного вождения. Полное восстановление максимальной скидки (КБМ 0.5) занимает несколько лет без страховых случаев.