С 2021 года в России введен налог на доход от банковских вкладов. Рассмотрим правила расчета и уплаты налога на проценты по вкладам.

Содержание

Основные условия налогообложения вкладов

| Параметр | Значение |

| Необлагаемый лимит | 1 000 000 рублей * ключевая ставка ЦБ (на 01.01) |

| Налоговая ставка | 13% для резидентов, 30% для нерезидентов |

| Облагаемая база | Сумма превышения доходов над необлагаемым лимитом |

Как рассчитывается налог на вклад

Формула расчета:

Налог = (Суммарный доход по всем вкладам - Необлагаемый лимит) × 13%

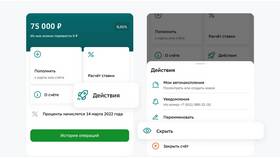

Пример расчета:

- Ключевая ставка ЦБ на 01.01.2024: 7,5%

- Необлагаемый лимит: 1 000 000 × 7,5% = 75 000 руб

- Доход по вкладам за год: 100 000 руб

- Облагаемый доход: 100 000 - 75 000 = 25 000 руб

- Сумма налога: 25 000 × 13% = 3 250 руб

Какие вклады учитываются при расчете

Учитываются:

- Проценты по рублевым вкладам

- Доходы по валютным вкладам (пересчитываются в рубли по курсу ЦБ)

- Проценты по счетам до востребования

- Доходы от обезличенных металлических счетов

Не учитываются:

- Суммы основного вклада

- Вклады в драгоценных металлах

- Электронные денежные средства

Процедура уплаты налога

| Этап | Срок | Ответственный |

| Расчет налога | Ежегодно до 1 февраля | ФНС России |

| Уведомление | До 1 ноября | ФНС России |

| Уплата налога | До 1 декабря | Вкладчик |

Как проверить начисленный налог:

- В личном кабинете на сайте ФНС

- Через мобильное приложение "Налоги FL"

- В отделении налоговой инспекции

Как уменьшить налог на вклады

Законные способы:

- Распределение средств между несколькими банками

- Использование налоговых вычетов

- Открытие вкладов на разных членов семьи

- Выбор вкладов с более низкой процентной ставкой

Важная информация:

Банки самостоятельно передают информацию о доходах вкладчиков в налоговую службу. Вкладчикам не нужно самостоятельно декларировать доходы по вкладам, если они не превышают установленные лимиты.